Основа стратегии инвестирования.

Ее отличительной особенностью является.

- Простота.

- Прибыльность.

- Низкий риск.

Для ее реализации вам не нужен дорогой финансовый консультант.

Не нужны особенные знания или дорогое программное обеспечение.

Что для нее действительно нужно:

- Ваша дисциплина.

- Никаких эмоций.

- Систематическое следование правилам стратегии.

Правила довольно просты.

Ведь это трендовая стратегия с тактической аллокацией активов.

Для ее реализации нам нужно всего три инструмента (актива)

1. Американские акции.

2. Не американские акции.

3. Облигации США (в качестве защитного актива)

И НЕТ!

Мы не распределяем наш капитал поровну между этими инструментами.

Напротив закупаемся “На всю Котлету”.

Почему мы выбираем такие разные инструменты как Акции США и прочие Акции без США.

Все дело в том что рынки хоть и растут синхронно – но часто рынок США не всегда столь привлекателен как это может показаться на первый взгляд.

Существуют периоды когда иностранные активы показывают большую прибыть.

Особенно это хорошо заметно в периоды ослабления Доллара.

Но давайте разберемся ниже, что мы закупаем и при каких условиях.

Для расчета стратегии нам нужно рассчитать импульс в доходности актива.

Американских и международных акций.

Этот импульсный показатель представляет собой сумму доходности каждого актива

- за 1 месяц

- 3 месяца

- 6 месяцев

Нам важно простое суммирование доходностей этих трех временных сегментов.

Покупайте актив с более высокой динамикой тренда. Делайте этот выбор в начале каждого месяца.

Если оба инструмента ниже нуля, это плохо и является показателем продолжения снижения тренда.

Значит настало время – покупать облигации

(долгосрочные облигации США в период кризиса, краткосрочные в период рецессии).

Покупка облигаций как защитный актив обеспечивает нам – Эффект низкого старта.

Бэктест стратегии.

Что позволяет мне с уверенностью говорить о стратегии Улучшеный Дуал Моментум как обгоняющей рынок?

Обогнать рынок – это значит получить доходность выше чем ту что дает индекс S&P 500

Получить коэфициэнт Шарпа выше чем у индекса S&P 500

Коэффициент Шарпа используется для определения того, насколько хорошо доходность актива компенсирует принимаемый инвестором риск.

При сравнении двух активов с одинаковым ожидаемым доходом, вложение в актив с более высоким коэффициентом Шарпа будет менее рискованным.

Давайте вместе убедимся в этом.

Сразу скажу что для примера я буду приводить инструменты отличные от тех что даются в книге.

Для тестирования стратегии я буду пользоваться порталом https://www.portfoliovisualizer.com/

В качестве первого примера предлагаю взять следующие инструменты.

- Американскиеакции – (VTI) Vanguard Total Stock Market ETF

- Не американские акции – (VEU) Vanguard FTSE All-Wld ex-US ETF

- Облигации США (в качестве защитного актива) – (SHY) iShares 1-3 Year Treasury Bond ETF

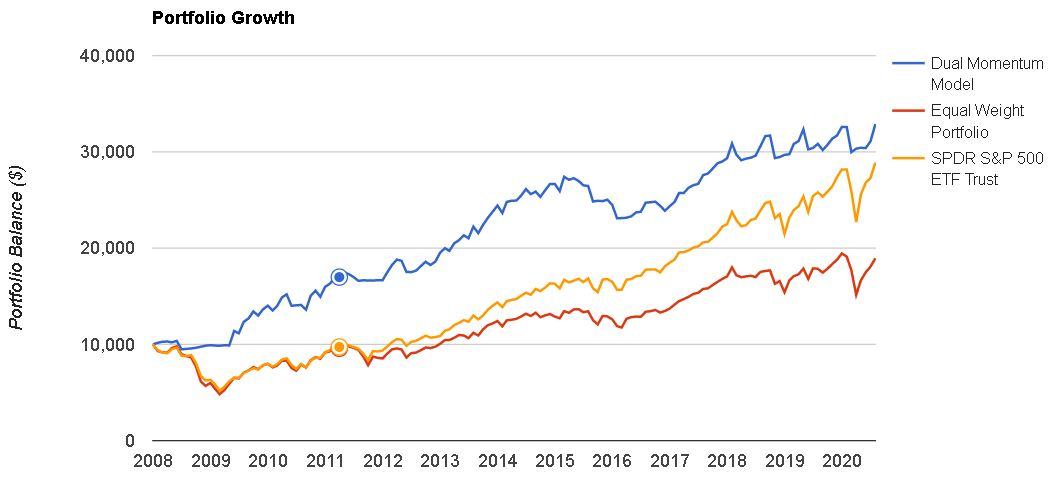

Пример №1 – нажмите на ссылку для детального просмотра расчета.

Portfolio | Initial Balance | Final Balance | CAGR | Stdev | Best Year | Worst Year | Max. Drawdown | Sharpe Ratio | Sortino Ratio | US Mkt Correlation |

Dual Momentum Model | $10,000 | $32,882 | 9.92% | 11.37% | 41.34% | -8.10% | -15.76% | 0.84 | 1.42 | 0.56 |

Equal Weight Portfolio | $10,000 | $18,948 | 5.21% | 17.30% | 33.40% | -40.18% | -51.76% | 0.35 | 0.48 | 0.97 |

SPDR S&P 500 ETF Trust | $10,000 | $28,885 | 8.80% | 15.73% | 32.31% | -36.81% | -48.23% | 0.58 | 0.83 | 1 |

Я намеренно выбрал начало 2008 года как точку отсчета – чтобы показать вам поведение стратегии в кризисный период.

Как видите максимальная просадка портфеля достигала 15.76%.

В то время как весь рынок рухнул на минус 48%

Вложив в начале 2008 года 10 000 долларов сегодня на вашем счету было бы почти 33 000 долларов.

Среднегодовая доходность стратегии Улучшенный Dual Momentum на отрезке 12,5 лет составила 9.92%

Почему только 9.9%

Ведь я обещал среднегодовую доходность в 15-17%

Все дело в инструментах которые вы выбираете для инвестиций.

В книге я даю ПРАВИЛЬНЫЕ ИНСТРУМЕНТЫ – способные выжать из стратегии по максимуму.

Все зависит от выбранного инструмента.

Стоит заменить всего лишь один «Секретный ингредиент» как показатели меняются.

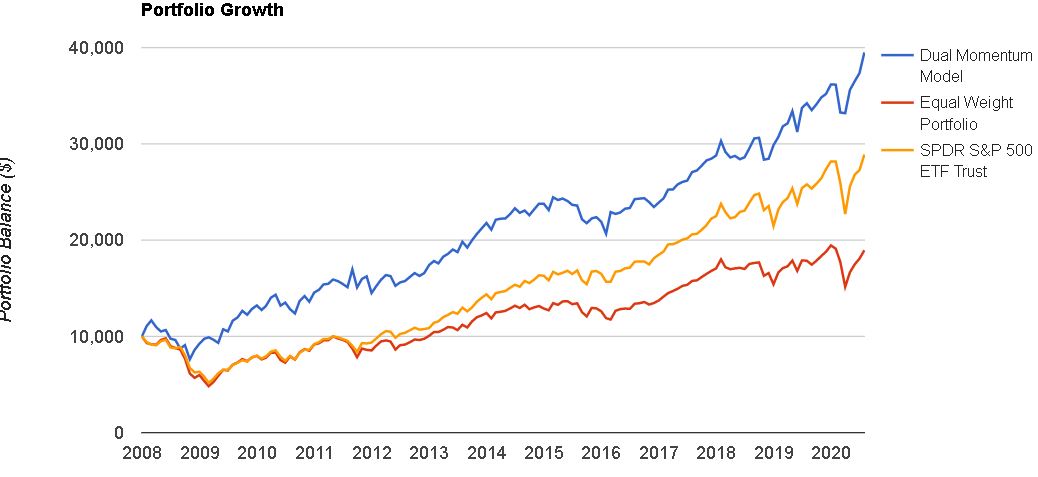

Пример №2 – – нажмите на ссылку для детального просмотра расчета.

- Американские акции – (VTI) Vanguard Total Stock Market ETF

- Не американские акции – (VEU) Vanguard FTSE All-Wld ex-US ETF

- Фонд в основе которого Золото (в качестве защитного актива) – (GLD) SPDR Gold Trust

Portfolio | Initial Balance | Final Balance | CAGR | Stdev | Best Year | Worst Year | Max. Drawdown | Sharpe Ratio | Sortino Ratio | US Mkt Correlation |

Dual Momentum Model | $10,000 | $39,499 | 11.53% | 15.83% | 42.92% | -7.83% | -34.66% | 0.73 | 1.16 | 0.45 |

Equal Weight Portfolio | $10,000 | $18,948 | 5.21% | 17.30% | 33.40% | -40.18% | -51.76% | 0.35 | 0.48 | 0.97 |

SPDR S&P 500 ETF Trust | $10,000 | $28,885 | 8.80% | 15.73% | 32.31% | -36.81% | -48.23% | 0.58 | 0.83 | 1 |

В данном примере мы заменили один популярный защитный актив Гос облигации США

Другим не менее популярным – ЗОЛОТО

Как видите доходнасть выросла практически на 2 процента.

И эта доходность стоила нам повышеным риском – коэффициент шарпа увеличился до 0.84

А максимальная просадка вырасла в 2 раза.

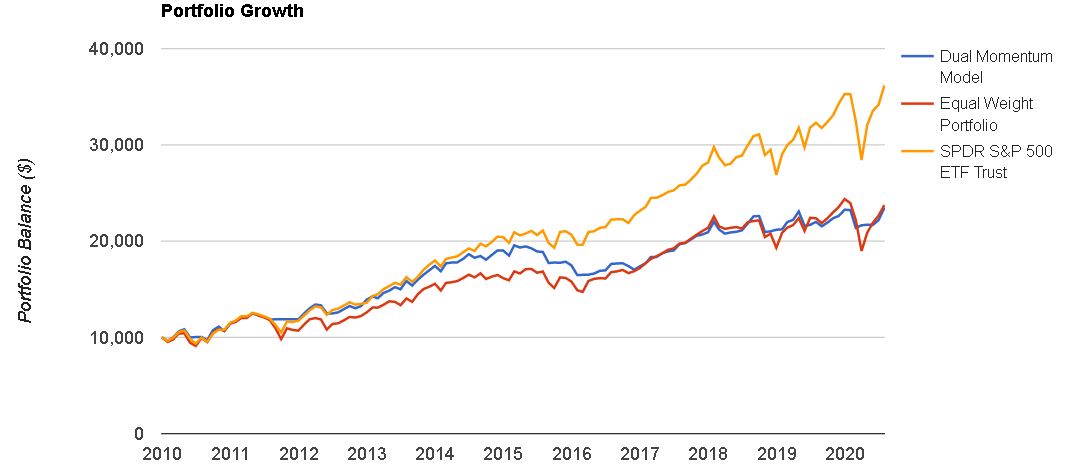

А что если изменить время.

Вас наверняка заинтересовал вопрос: А что если изменить время.

Как стратегия покажет себя если к примеру мы начнем инвестиции без эффекта низкой базы.

Возьмем инструменты из Примера №1

К примеру, начиная с 2010 года.

В этот раз результаты не столь впечатляющие.

Скромные 8.39% годовых при более высоком коэффициенте Шарпа

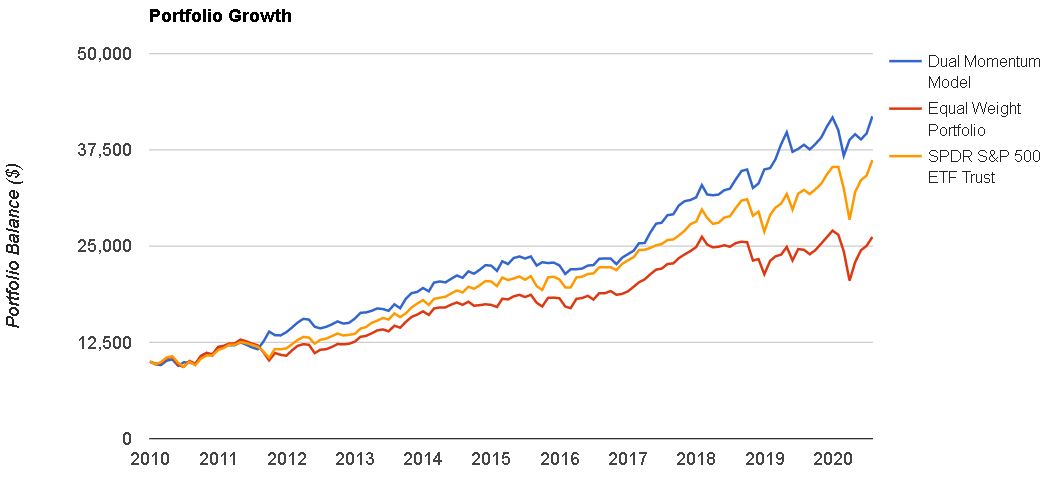

Секретный ингридиент

Но я не зря говорил вам о том, что в Книге находятся совершенно иные инструменты.

Посмотрите на показатели стратегии если бы вы инвестировали в начале 2010 года в инструменты которые даются в книге Разумные Инвестиции.

Средняя доходность 14.49% годовых и Коэффициент Шарпа 1.15

Portfolio | Initial Balance | Final Balance | CAGR | Stdev | Best Year | Worst Year | Max. Drawdown | Sharpe Ratio | Sortino Ratio | US Mkt Correlation |

Dual Momentum Model | $10,000 | $41,860 | 14.49% | 12.00% | 30.76% | 0.15% | -11.93% | 1.15 | 2.08 | 0.41 |

Equal Weight Portfolio | $10,000 | $26,190 | 9.52% | 14.77% | 31.28% | -14.16% | -24.04% | 0.65 | 0.97 | 0.96 |

SPDR S&P 500 ETF Trust | $10,000 | $36,173 | 12.92% | 13.70% | 32.31% | -4.56% | -19.43% | 0.92 | 1.46 | 1 |

Как же расчитать сигнал к покупке….